悩んでる人

悩んでる人「新NISAにつみたて投資枠と成長投資枠があるけど、どういう意味かわからない」

「新NISAの成長投資枠ではどんな商品を買えばいいの?」

「初心者におすすめな活用方法がを知りたい」

2024年より「新NISA」 が始まり、非課税保有限度額が1800万円と使える枠が大きくなりました。

しかし「成長投資枠」と「つみたて投資枠」の違いが分かりづらいと悩んでいませんか?

今回の記事はこのような人におすすめ!

- 成長投資枠とつみたて投資枠の何が違うのか知りたい

- 成長投資枠を使うべきなのか知りたい

- 成長投資枠の活用方法を知りたい

この記事を読めば、新NISAの成長投資枠について理解が深まり、自分にあった使い方がわかります。

投資はリスクがつきもの!無理な投資はせずに、自分にあった投資方法を選択しましょう。

この記事を書いた人

旧NISAで個別株購入歴2年

つみたてNISAで投資信託歴3年

つみたてNISAは運用収益率63%プラス(2024年4月時点)

この記事は金融庁のウェブサイトを参考に執筆しました。

ひかり

ひかりそれでは、どうぞ!

新NISA成長投資枠とつみたて投資枠の3つ違いを解説

旧NISAでは、個別株やETFなどの購入ができる「NISA」か、投資信託を積み立てていく「つみたてNISA」のどちらか、1年ごとに選択できます。

新NISAでは、成長投資枠とつみたて投資枠のどちらも同時進行で運用ができるようになり、非課税保有限度額が大きくなりました。

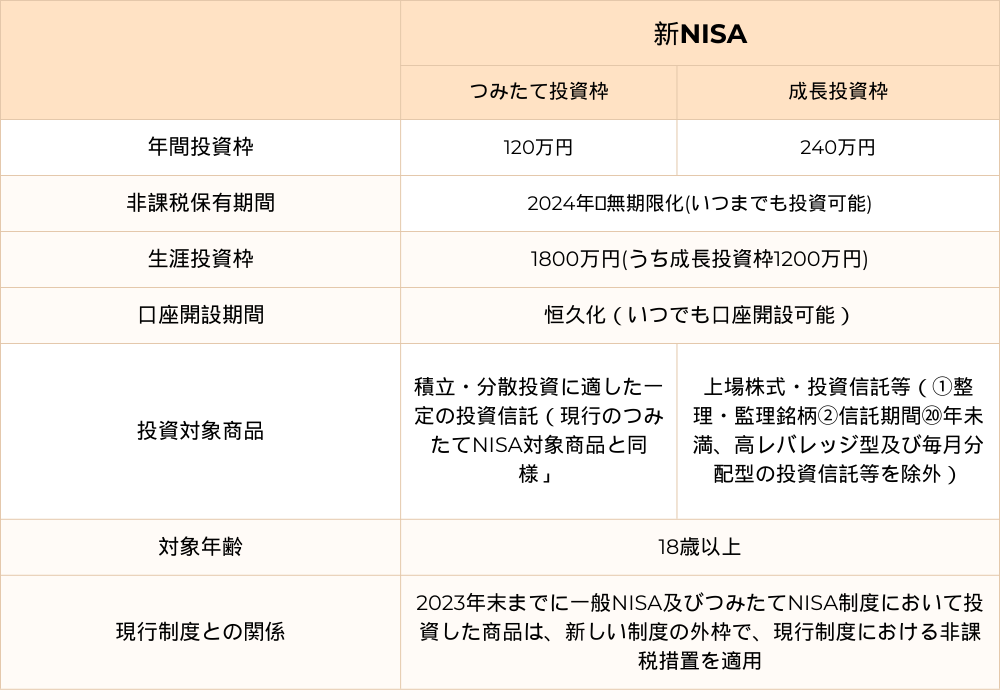

年間投資額

2023年までは、一般NISAの年間120万円かつみたてNISAの年間40万円どちらかの選択でした。

2024年の新NISAから成長投資枠240万円、つみたて投資枠120万円の2つとも使えるので、年間360万円まで非課税です。

非課税枠が増えることで、今まで以上に選択肢が増え、投資への関心も高まりそうです。

非課税保有限度額

非課税保有限度額とは、生きている間に非課税で保有できる金額です。

成長投資枠とつみたて投資枠を合わせた金額、1800万円までが非課税で使えます。

ここで、注意しておきたいポイントが3つあります。

・成長投資枠は限度額1200万円まで

・つみたて投資枠は1800万円まで(成長投資枠の分もつみたて投資で使う)

・売った後に限度枠が復活するのは翌年

つみたて投資枠で購入できる投資信託は1800万円まで買えますが、成長投資枠でしか買えない個別株やETFなどは1200万円までしか買えません。

こちらの金額は、あくまでも買った時の金額なので、売った時に価格変動がおきても、限度枠が増減することはありません。

また、売却した分の枠が復活しますが、枠の復活は翌年になります。

ひかり

ひかり「他のを買いたいから、これを売って枠を復活させよう!」となっても、すぐに枠が増えないので、購入計画が大切です。

取扱商品

一定の投資信託だけを対象にしているつみたて投資枠に比べて、成長投資枠では、国内や海外の個別株式、ETF、投資信託などの購入が可能です。

つみたて投資枠に比べ、成長投資枠は投資商品が豊富ですが、以下の商品は購入できません。

・整理銘柄(上場廃止基準に該当、または上場廃止申請により上場廃止が決定した銘柄)

・監理銘柄(上場廃止基準に該当するおそれがある銘柄)

・信託期間20年未満の投資信託

・毎月分配型の投資信託

・デリバティブ取引を用いた一定の投資信託

また、成長投資枠の購入方法は一括買付と定期買付どちらも利用可能です。

新NISA成長投資枠はこんな人におすすめ

悩んでる人「つみたて投資枠と成長投資枠の違いがわかったけど、結局どっちを使っていけばいいの?」

結論、少額から手間なく投資をしたい方は、つみたて投資枠で毎月決まった額を投資に回したほうがいいです。

では、成長投資枠の活用におすすめな人はどんな人でしょうか。

次の3つのどれかに当てはまる場合は、成長投資枠を活用するのにおすすめです。

・つみたて投資枠の年間投資額より多く投資したい人

・国内外の個別株に投資したい人

・配当利回りがいい高配当株に投資したい人

つみたて投資枠の年間投資枠は、120万円なので、それ以上に投資を検討している人は成長投資枠を使うとよいでしょう。

また、国内外の個別株はつみたて投資枠では投資対象外の商品なので、成長投資枠を使って購入しなければなりません。

そのため、配当利回りのいい高配当株は成長投資枠で個別株を買うことになります。

では、具体的に成長投資枠をどのように活用するのかを詳しく解説していきます。

新NISA成長投資枠の活用方法3選

成長投資枠は取扱商品が幅広く、購入方法も選べるので自由度が高いのがメリットです。

しかし選択肢が多いため「何を買ったらいいの?」「どうやって買ったらいいの?」と、迷ってしまいますよね。

そこで、成長投資枠を活用する3パターンを解説します。

①つみたて投資枠と同じ銘柄を購入してほったらかし

初心者におすすめなのが、投資信託を購入する方法。

投資信託は文字通り「信じて託す」と言う意味で、信託会社に運用を任せる投資手法です。

初心者にとって銘柄選びはとても難しいですが、投資信託なら1つの商品で株式や債券を分散して購入可能です。

ひかり商品によっては、株式のみもあります。

株式のみでも1つの株式ではなく、何社も分散して「セット売り」といった感じです。

気になる企業の株式を購入するときの判断材料として、企業情報を調べたり、経済状況について学んだりと多くの知識が必要です。

「今が買いだ!」と見極めをつけるのは、並大抵のことではありません。

ひかり

ひかり優待目的で購入した個別株がいつの間にか半額になっていたことも……

売買のタイミングなど気にせず、ほったらかしにしている間も、プロが運用してくれるので投資初心者でもはじめやすいです。

他の商品を探すのも手間なので、つみたて投資枠と同じ商品であれば悩まずにすみます。

②個別株を購入して株主優待ゲット

日本株には、配当金とは別に「株主優待」として、金券や自社商品を提供する企業が数多くあります。

ひかり

ひかり私もはじめて購入した株は、株主優待がある「イオン」でした。

イオンでは、100株〜499株でお買い物の3%キャッシュバックされる株主ご優待カードがもらえます。

よく利用するお店だったので、すごく得した気分になりました!

実際に企業のサービスや商品を手にすることで、株主として企業の経営に関心を持ち、投資判断にも活かせます。

③高配当株を購入してインカムゲイン狙い

「安定的に現金収入がほしい」といった方には、高配当株の購入がおすすめです。

高配当株は、配当金という「現金」を定期的に受け取れます。

株主優待は自社商品などが多い一方、配当金は現金なので使いやすく、いざというときの備えとして、配当金収入で現金を増やすのもよいでしょう。

しかし、業績によっては、配当金が減ったり、無配当になることもあります。

過去の配当金推移や配当性向をチェックし、投資判断を見極めることが必要です。

新NISA成長投資枠を使うときの注意点3つ

活用方法を理解したうえで、成長投資枠を使うときの3つの注意点について解説します。

①許容範囲以上の金額を投資しない

許容範囲以上の投資は危険です。

投資はリスクがつきもの。株式や投資信託などは、元本保証された商品ではありません。

収益がマイナスになったとき、手元の金額もない状態では、ライフプランが崩れてしまうおそれがあります。

ひかり投資枠の使い切りを優先するより、無理のない範囲で投資することが大切です。

②投資信託を選ぶときは、手数料の違いを確認

投資信託は、商品により手数料の違いがあるので注意が必要です。

投資信託の手数料は、3種類あります。

・販売手数料

・信託財産留保額

・信託報酬(運用管理費用)

販売手数料と信託財産留保額は、販売会社によって異なり、手数料のかからない商品もあります。

つみたて投資枠で扱う商品は、ほとんどがインデックス型の投資信託で、成長投資枠で投資できるアクティブ型の信託報酬は、割高に設定されています。

信託報酬が仮に年利1%の差がある商品で比べたとき、100万円で1万円の差が出てしまいます。

これは、収益がマイナスになっていたとしても、かかるコストなのを理解しておきましょう。

ひかり手数料が高いと利益率も低くなってしまいます。

リスクだけでなく、コストを抑えることも重要です。

③損益通算や繰越控除はされない

新NISAでは、利益がいくらあっても税金がかからないメリットがあります。

しかし、損益通算や繰越控除の適用はできません。

・損益通算→複数の口座でバラバラになっている損益を、合算した金額で税金を計算する

・繰越控除→損益通算で引ききれなかった損失を最長3年間繰り越して控除できる

なので、新NISAで損失が出ていたとしても、他の特定口座で利益が出ていた場合は利益分がそのまま税金対象金額になります。

ひかり新NISA口座以外に、複数口座で投資する場合は注意しましょう。

新NISA成長投資枠をお得に活用しよう!

今回は新NISAの成長投資枠とつみたて投資枠の違いについて解説しました。

新NISAは旧NISAに比べて、非課税期間も投資金額も大きく変わり、以前に比べて投資しやすい制度になったと思います。

しかし投資はリスクもあるので、無理のない範囲で新NISAを活用することが重要です。

この機会に、将来の目的に合わせたライフプランを見直すのもおすすめです。

新NISA口座をお持ちでない方は、まずは口座開設から始めてみましょう。