投資を始めるときに節税効果の高い、新NISAやiDeCoを検討される方もいらっしゃるのではないでしょうか。

悩んでる人

悩んでる人・節税効果があると聞くけど、新NISAとiDeCoの違いが分からない

・新NISAろiDeCoどっちを使えばいいのか迷う

・新NISAとiDeCoの両方使えるの?

・新NISAをやっていればiDeCoはいらない?

このような疑問を解決できる記事内容になっています。

今回は下記の内容を紹介します。

- 新NISAとiDeCoの違い

- 新NISAとiDeCoのどっちを優先したらいいか

- 投資する金額の決め方

- 新NISAとiDeCoを使うときの注意点

ひかり

ひかりはじめまして、ひかりと申します。

2児の子持ち主婦です。

学生時代はお金がなく、ローンの支払いに追われる日々。

そこから脱却し、お金の知識を持つことの大切さを知り、FP2級の資格を取得。

現在はWebライターをしながら、貯蓄を投資に回しています。

40代の我が家の場合も紹介しながら解説していきますので、ぜひ参考にしてください!

新NISAとiDeCoの違い

新NISAとiDeCoの違いを以下の表にまとめました。

1.加入年齢

新NISAは18歳以上から何歳でも使える制度です。対してiDeCoは老後資金を自分で作る制度なので、60歳未満までと設定されています。

2022年5月から下記の条件に該当する方は60歳以上の人でも65歳未満までiDeCoに加入できるようになりました。

・会社員や公務員など厚生年金(国民年金第二号被保険者)に加入している

・国民年金の任意加入被保険者(海外居住者も含む)

国民年金の任意加入被保険者とは、老齢基礎年金の満額受給要件を満たしていない(納付480月まで)場合などに年金の受取額を増やすために加入している人です。

65歳までにiDeCoを受給したり、公的年金を繰り上げ請求したりされている場合は加入対象外です。

2.対象商品

新NISAでは、つみたて投資枠で金融庁が定めた要件を満たす投資信託、成長投資枠で上場株式やETFなどが対象です。

iDeCoでは保険や定期預金、投資信託などが対象になっています。

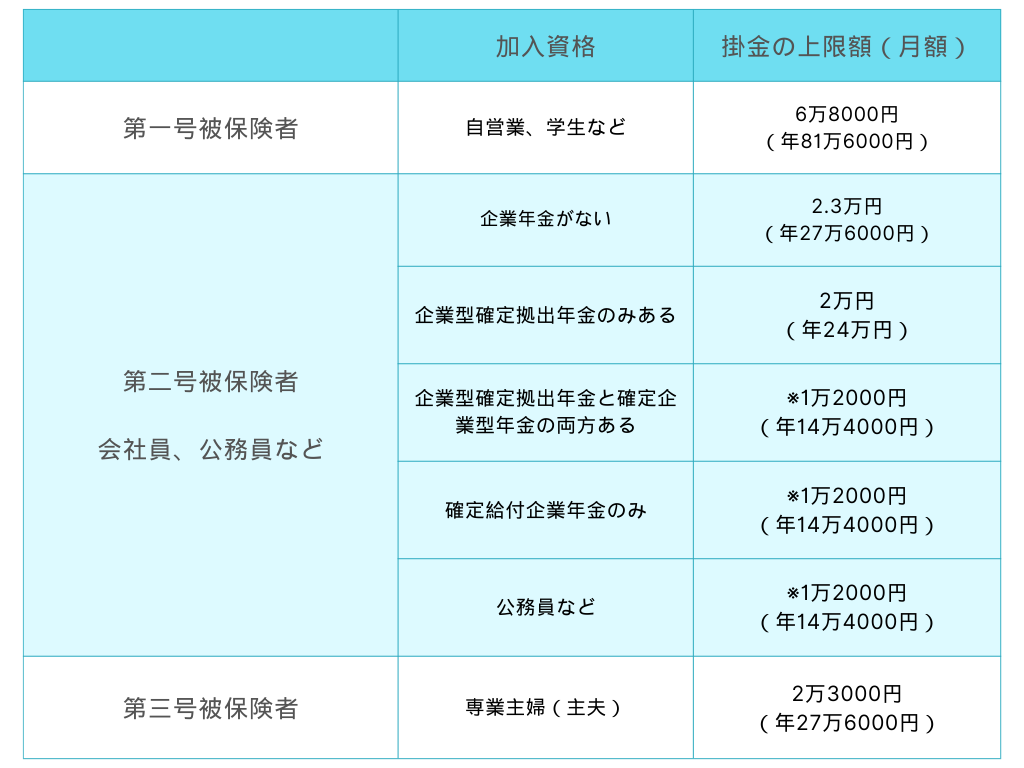

3.年間投資上限額

新NISAでは、つみたて投資枠と成長投資枠の併用が可能なため、年360万円まで投資可能です。

iDeCoでは加入資格によりで投資上限額は異なるため、下記の表にまとめました。

※2024年12月1日より、掛金の上限額が2万円に変更となります。

参考:厚生労働省より 確定給付企業年金制度の主な改正(令和6年12月1日執行)

ひかり

ひかりマッチング拠出をしている方は、iDeCoの加入はできません。

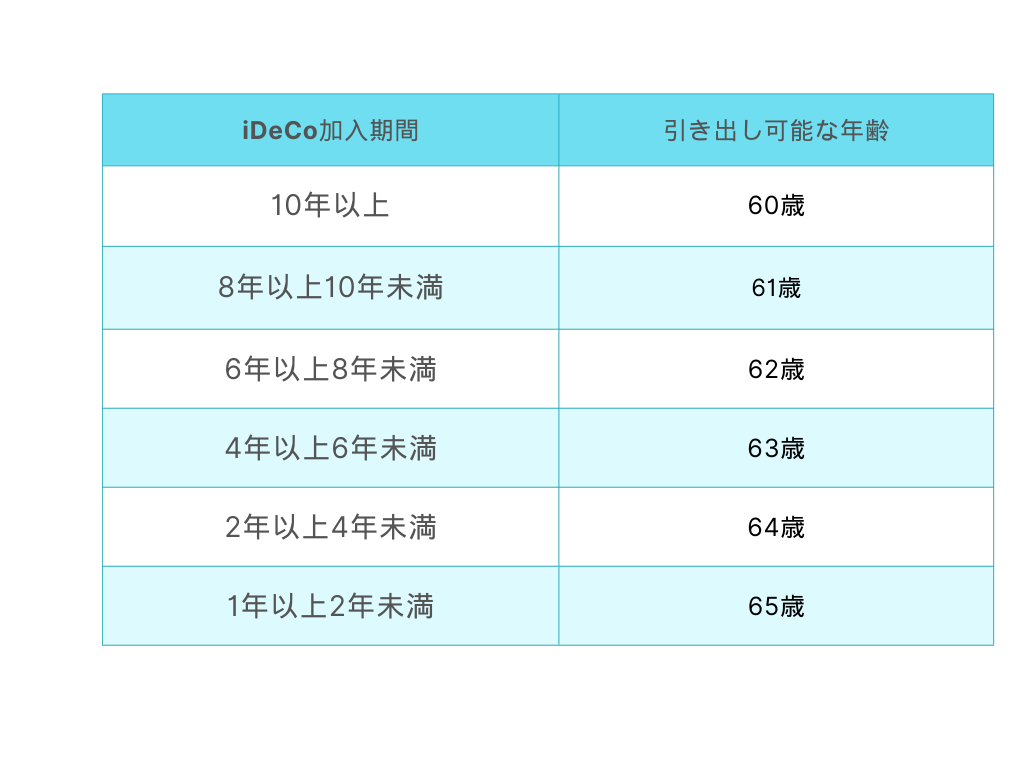

4.資金の引き出し

iDeCoの資金の引き出しは原則60歳からですが、iDeCoに加入していた期間によっては下記の表の通り引き出し可能となる年齢が変わります。

参考:iDeCo公式サイトより iDeCoの給付(受取方法)について

新NISAはiDeCoのように引き出しの制限はなく、いつでも引き出し可能です。

売却した分だけ翌年に非課税枠が枠が復活するので、空いた枠で新しい商品を購入できます。

5.税制メリット

新NISAの税制メリットは運用益が非課税になることです。

通常、株式や投資信託で運用収益が出ると20.315%の税金がかかります。

ひかり

ひかり運用益に対して非課税なことがメリットだけど、新NISAでは特定口座でできる「損益通算」や「繰越控除」はできないので注意!

iDeCoは預ける時、運用収益が出た時、受け取る時と3つの税制優遇があります。

- 預ける時:掛け金が全額所得控除

- 運用収益が出た時:運用中の利益は非課税

- 受け取る時:所得控除が適用(年金受取は公的年金等控除、一時金受取は退職金控除)

ひかり

ひかり課税所得のある人は税金の軽減ができます!

収入の高い人ほど軽減額は大きくなりますね。

〈h2〉新NISAとiDeCoの優先順位の決め方

新NISAとiDeCoのどちらを優先するかは新NISAとiDeCoの違いを踏まえて、以下の3つを明確にして検討することが大切です。

- 家計の把握

- 投資可能額

- 投資目的

1.家計の把握

まず家計の状態を把握してみましょう。

現在いくらの収入があって、支出がいくらなのか書き出してみて、投資をするべきなのか判断していきます。

ひかり1円単位で細かく書く必要はありません。ざっくり何万円単位でOKです!

2.投資可能額

次に家計の状況から投資可能額を決めていきます。

減っても大丈夫な金額、今すぐ必要にならない金額を投資に回します。

投資は「増えるかもしれないし、減るかもしれない」リスク資産になります。

そのため「お金が減るのは絶対イヤ!」という方は個人向け国債に預けるとよいでしょう。

ひかり投資はリスクのある怖いものという印象がありますが、現金で持っているのも実はリスクになります。

昔と今では物の価値は変わっていき、1個150円で買えたリンゴが5年後200円かもしれません。

そのため、今持っているお金の価値が将来も同じとは限らないのです。

3.投資目的

最後に投資目的を考えます。

老後資金なのか、中期的に投資したいのか、新NISAとiDeCoでは引き出し可能な年齢が変わるので、将来何のために貯蓄したいのかを考え検討するとよいでしょう。

ひかり老後資金はiDeCo、いつ必要になるか分からない場合は新NISAがおすすめです。

これらの要素を総合的に検討し、ご自分のライフプランに合った制度を選んでいきましょう。場合によっては両制度を使い分けるのも一つの方法です。

新NISAを優先したほうがいい人

新NISAを優先したほうがいい人はこんな人です。

- 所得のない専業主婦(主夫)

- 個別株に投資をしたい人

- 月々5000円未満の金額で投資をしたい人

- 老後資金以外で投資をしたい人

- まとまった金額を一括で投資したい人

iDeCoの掛け金は月々5000円からで、個別株への投資はできないため新NISAを使ったほうがよいでしょう。

またiDeCoのメリットとして所得控除がありますが、そもそも所得のない場合はメリットにならないので新NISAを優先することをおすすめします。

新NISAの詳しい説明は下記の記事をご参照ください。

iDeCoを優先したほうがいい人

iDeCoを優先したほうがいい人はこんな人です。

- 課税所得のある人

- 毎月5000円以上投資できる人

- 老後資金を貯めたい人

- 元本確保型の定期預金や保険で運用したい人

iDeCoの最大のメリットは全額所得控除の対象になることです。

そのため、課税所得のある人はiDeCoを優先したほうがいいでしょう。

また老後資金として60歳以降の引き出しを考えている人や元本確保型の定期預金や保険で運用したい人はiDeCoがおすすめです。

iDeCoは加入時と運用時に手数料がかかります。

- 加入時に国民年金基金連合会への手数料:2829円

- 運用時に国民年金基金連合と信託銀行への手数料:毎月171円

- 運営管理機関の手数料:毎月0〜440円

運営管理機関の手数料は金融機関によって異なります。

40代夫婦の我が家の場合

我が家ではSBI証券で「つみたてNISA」で年間の投資上限額の40万円を投資信託で運用していました。

月々で言うと3万3333円をクレジットカード引き落としで自動的に買い付ける方法です。

ズボラな私には山崎元さん推奨の「ほったらかし投資」がストレスなく続けられました。

ひかり

ひかり3年ほど積み立てを続けて、現在は収益が約60%増えています。(2024年5月現在)

その上、積み立てに使っている三井住友NLゴールドカードでポイントが1%つくので、さらにオトク!

はじめの設定だけして、あとは自動的に積み立て、運用してくれるのでとっても楽ちんです。

新NISAになって、クレジットでの買付が10万円まで可能になったので、掛け金の設定も自由度が高まりました。

ひかりこれから毎月いくらに設定するかは、家計簿と給料明細を見比べて決めていきたいと思います。

主人が会社で確定拠出年金の手続きをしているので、iDeCoにするかマッチング拠出にするか検討中です。

SBI証券を使っているので、そちらで資料請求だけして今のところまだ考え中...

自分の働き方、リスク許容範囲で使うのがおすすめ

新NISAとiDeCoにはそれぞれの良さがあります。

たくさん投資に回せる人は両方使うのがベストですが、なかなか何十万も投資に回せる人ばかりではありません。(我が家も含め)

将来のために貯蓄や投資をするのはとても大事なことですが、今の生活に支障をきたすほど無理をする必要はないです。

心にゆとりを持てる範囲で、新NISAとiDeCoを効率よく使っていきましょう。